Nachdem die Wirtschaftskurse der Q12 sich schon seit einiger Zeit mit dem Thema Geldpolitik beschäftigt haben, besuchte uns am 19.12.2022 Maximilian Golbs, der für die Deutsche Bundesbank, Hauptverwaltung in Bayern, tätig ist.

In seinem Vortrag über das Thema ,,Geldpolitik des Eurosystems‘‘ informierte er uns über den grundlegenden Unterschied zwischen Geschäftsbanken und Zentralbanken. Geschäftsbanken wie die Volks- und Raiffeisenbanken, Sparkassen oder die Commerzbank verfolgen das Ziel der Gewinnmaximierung und stellen ihre Dienste den Unternehmen und privaten Haushalten zur Verfügung. Zentralbanken wie die Deutsche Bundesbank (nicht zu verwechseln mit der privaten Deutschen Bank) sind Hausbanken der Staaten, bringen das Bargeld in Umlauf und dienen den Geschäftsbanken als Aufseher.

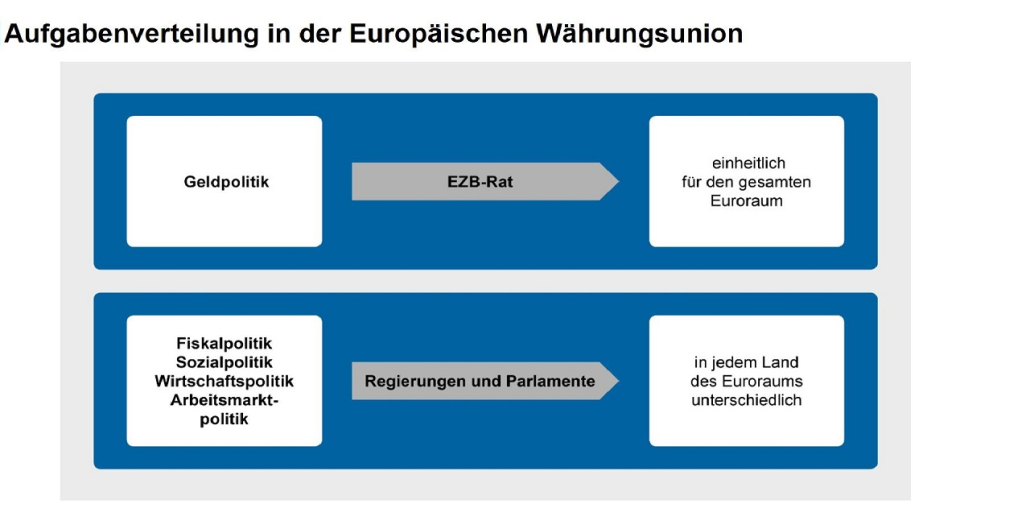

Das oberste Ziel der Europäischen Zentralbank (EZB) und des Eurosystems (d.h. die EZB zzgl. der 20 nationalen Zentralbanken der Euroländer) liegt in der Gewährleistung von Preisstabilität im Euroraum. Eine stabile und vertrauenswürdige Währung trägt dazu bei, Inflation und Arbeitslosigkeit in einem erträglichen Rahmen zu halten und die allgemeine Wirtschaftslage zu stabilisieren, indem sie Unternehmen ermöglicht, ihre Kosten und Preise sicher zu planen und dadurch den Wettbewerb, den Handel und die internationalen Beziehungen zu fördern. In den großen Währungsräumen (z.B. USA, Eurozone, UK) wird Preisstabilität mit einer mittelfristigen Inflation/ Preissteigerung von 2% pro Jahr definiert.

Entgegen dieses Ziels befindet sich die Inflation in Deutschland aktuell auf einem so hohen Niveau wie zuletzt vor über 70 Jahren (7,9% im Jahr 2022), wogegen die EZB mit mehreren Anhebungen des Leitzinses für ihre Kunden- die Geschäftsbanken- von 0% auf 2,5% reagiert hat. Der höhere Leitzins wird in Form höherer Kreditzinsen an die Kunden der Geschäftsbanken weitergereicht, wodurch Sparanreize gesetzt, die Kreditnachfrage gedämpft und somit das Preisniveau wieder stabilisiert werden soll.

Am Beispiel eines Immobiliendarlehens hat Herr Golbs die Auswirkung einer gering erscheinenden Zinserhöhung von 1% pro Jahr auf 4% pro Jahr erläutert:

Während eine Familie für einen Kredit von 400.000 Euro Anfang des Jahres 2022 mit einer Tilgungsrate von 3%, was 1000€ Tilgung monatlich entspricht, noch 1333 Euro monatlich bei einem Bauzins von 1% zahlte, liegt die monatliche Rate bei einem aktuellen Bauzins von 4% schon bei 2333 Euro. Diese erhöhte Zinslast hat zu einem deutlichen Einbruch bei der Nachfrage nach Immobilienkrediten geführt, wie die Geschäftsbanken äußerten.

Ferner erklärte Herr Golbs, dass die deutsche Fiskalpolitik, d.h. die Regierungen von Bund und Ländern, oft konträr zu den Zielen der EZB handelten. Zum Beispiel hatte der Bundestag im September 2022 allen einkommensteuerpflichtigen Erwerbstätigen eine einmalige Energiepreispauschale in Höhe von 300 Euro ausgezahlt. Diese Maßnahme war seiner Ansicht nach nicht zielgerichtet genug, um ihre inflationstreibende Wirkung zu minimieren. Im Sinne der Geldpolitik hätte man die Pauschale nur an einkommensschwache Bürger auszahlen sollen.

Der Grund: Die Meisten waren für den eigentlichen Zweck der Zahlung, die Begleichung ihrer Energierechnung, nicht auf das zusätzliche Geld angewiesen und gaben es stattdessen für andere Dinge aus. Die gesamtwirtschaftliche Nachfrage wurde dadurch weiter angekurbelt, wodurch die Inflation noch höher stieg. Auf diesem Weg wirkte die deutsche Sozialpolitik der Geldpolitik der EZB entgegen, welche mit der Erhöhung des Leitzinses eine Senkung der Inflationsrate bewirken wollte. Sie müssten den Leitzins daher noch weiter anheben als ursprünglich von ihr beabsichtigt.

„We have more ground to cover. We are in this long game.“ Dieses Zitat der EZB-Präsidentin Christine Lagarde soll verdeutlichen, dass die Maßnahmen der Zentralbanken sich auf die Inflationsrate zeitverzögert auswirken, mit sogenannten ,,time-lags‘‘, von ca. 12 bis 18 Monaten. Prognosen des EZB-Rats zeigen aber, dass sich die Inflationsrate in ca. drei Jahren wieder bei dem ursprünglichen Ziel von 2% einpendeln wird.

Alles in allem war der Vortrag von Maximilan Golbs sehr informativ und alle unsere Fragen konnten beantwortet werden. Wer sich nun vorstellen kann, seine berufliche Laufbahn in der Deutschen Bundesbank einzuschlagen und sich noch intensiver mit den Aufgaben der Zentralbank beschäftigen möchte, kann nach dem Abitur den dualen Studiengang Zentralbankwesen an der Hochschule der Deutschen Bundesbank absolvieren oder an einer der Kooperationshochschulen BWL mit unterschiedlichen Schwerpunkten studieren.

File:050322-tumuenchen-parabeln.jpg; photographer: User:Martinroell; sculptors: Brunner / Ritz - Fotografiert von User:Martinroell am 22. März 2005; Lizenz: CC BY 2.0

File:050322-tumuenchen-parabeln.jpg; photographer: User:Martinroell; sculptors: Brunner / Ritz - Fotografiert von User:Martinroell am 22. März 2005; Lizenz: CC BY 2.0